Международные стандарты финансовой отчетности. Международные стандарты финансовой отчетности (МСФО) - это система принятых в общественных интересах положений о порядке составления и представления финансовой отчетности. Они определяют общий подход к составлению финансовой отчетности и предлагают варианты оценки и учета активов, обязательств и операции по их изменению. Основное назначение МСФО - гармонизация учета и отчетности в разных странах. Каждый стандарт состоит из следующих элементов: номер стандарта, его название, цели, сфера применения, порядок учета, основные определения, раскрытие информации, дата вступления в силу.

Сфера применения стандарта определяет конкретные объемы учета, охватываемые соответствующим стандартом, а в некоторых случаях и круг компаний.

В разделе «Порядок учета» излагаются конкретные условия признания и оценки объектов учета, основные правила их учета и рекомендации по использованию некоторых правил.

В разделе «Раскрытие информации» содержится состав информации, подлежащий раскрытию в финансовой отчетности по соответствующему стандарту.

МСФО не являются обязательными для применения и носят рекомендательный характер. Разрабатываются они Советом (Комитетом) по международным стандартам финансовой отчетности, например: МСФО 1 «Представление финансовой отчетности»; МСФО 2 «Запасы»; МСФО 7 «Отчет о движении денежных средств» и др. При этом все ранее разработанные МСФО находятся в стадии переработки.

Некоторые страны применяют МСФО практически без их изменения, другие страны (в том числе Россия) - в качестве основы для разработки национальных стандартов, внося в них изменения, обусловленные национальными условиями ( например, особенностями налоговых систем).

Следует отметить, что МСФО ориентированы в основном на использование при составлении консолидированной финансовой отчетности группы организаций. В связи с этим, страны ЕС переходят на МСФО начиная с 2005г. только в части составления консолидированной отчетности групп компаний, акции которых котируются на фондовых биржах. Бухгалтерская отчетность юридических лиц будет по-прежнему составляться в соответствии с национальными правилами. Для компаний, акции которых котируются на американской фондовой бирже и которые готовят финансовую отчетность по общепринятым принципам бухгалтерского учета США, а также для компаний, которые эмитировали только долговые инструменты на регулируемых рынках, срок внедрения МСФО перенесен с 2005 на 2007 г. Страны ЕС имеют право распространять действие МСФО на компании, не зарегистрированные на бирже.

В России в соответствии с проектом Закона «О консолидированной финансовой отчетности» необходимость составления отчетности по МСФО распространяется на группы организаций, головные общества которых относятся к открытым акционерным обществам, чьи ценные бумаги допущены к обращению через организаторов торговли на рынке ценных бумаг. Переход на составление консолидированной финансовой отчетности на основе МСФО должен осуществиться в соответствии с решениями Правительства начиная с отчета за 2004г.

- 2. Система нормативного регулирования бухгалтерского учета в РФ

Система нормативного регулирования бухгалтерского учета и отчетности в России в настоящее время осуществляется на основании документов регламентирующих организацию и ведение бухгалтерского учета в РФ, которые имеют разный статус.

В зависимости от назначения и статуса нормативные документы, регулирующие бухгалтерский учет можно представить в виде четырех уровней.

1-ый уровень - законодательные акты, Указы Президента РФ и постановления Правительства РФ. регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организациях. Основу первого уровня составляют:

- Закон РФ «О бухгалтерском учете» от 23.11.96 г. №Ш-Ф3 (в действующей редакции).

- Гразкданский кодекс РФ

- Федеральные законы и др.

Закон устанавливает основные задачи бухгалтерского учета, определяет единые правовые и методологические основы бухгалтерского учета, его организацию, составление отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять бухгалтерскую отчетность.

2-ой уровень - национальные стандарты по бухгалтерскому учету и отчетности.

Стандарты бухгалтерского учета определяют варианты оценки основные правила и порядок учета определенных объектов.

В настоящее время Минфином РФ утвержден 21 национальный стандарт - Положений по бухгалтерскому учету (ШУ).

Положение по ведению бухгалтерского учета и бухгалтерской отчетности содержит основные правила ведения бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета.

На втором уровне системы нормативных документов единственным регулирующим органом является Минфин РФ.

Например: ПБУ 1/2008 "Учётная политика организации"; ПБУ 4/99 "Бухгалтерская отчётность организации"; ПБУ 5/01 "Учёт материально-производственных запасов"; ПБУ 6/01 "Учёт основных средств"; ПБУ 9/99 "Доходы организации"; ПБУ 10/99 "Расходы организации"; ПБУ 14/2007 "Учёт нематериальных активов".

3-ий уровень - методические указания, рекомендации, инструкции) которые конкретизируют учетные стандарты в соответствии с отраслевыми особенностями. В них раскрываются методологические подходы к организации учета различных объектов, правила и отдельные элементы техники ведения учета соответствующего объекта, сюда же относится План счетов бухгалтерского учета и Инструкция по их применению.

4-ый уровень - рабочие документы самого предприятия, разрабатываемые организацией.

Рабочие документы предприятия определяют особенности организации и ведения учета на данном предприятии и утверждаются руководителем предприятия. Основными из них являются:

- учетная политика предприятия;

- формы первичной учетной документации;

- график документооборота;

» рабочий План счетов бухгалтерского учета;

· формы внутренней отчетности.

- 3. Учетная политика организации, принципы ее формирования и раскрытия

В соответствии с ПБУ 1/2008 УП, Учетная политика организации - это совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Филиалы и представительства иностранных организаций, находящиеся на территории РФ могут формировать УП исхода из правил, установленных в стране нахождения иностранной организации, если последние не противоречат МСФО.

Учетная политика организации формируется главным бухгалтером организации или другим лицом, на которое в соответствии с законодательством РФ возложено ведение бухгалтерского учета организации и утверждается руководителем организации.

Если по конкретному направлению в нормативных документах не установлены способы учета, то организация должна самостоятельно разработать способ учета, исходя из требований бухгалтерского учета, а также МСФО.

При формировании УП утверждаются:

- рабочий план счетов бухгалтерского учета, содержащий применяемые в организации синтетические и аналитические счета, необходимые для ведения бухгалтерского учета;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

» способы оценки активов и обязательств организации;

- порядок проведения инвентаризации активов и обязательств;

- правила документооборота и технология обработки учетной информации

- порядок контроля за хозяйственными операциями

- и др. решения, необходимые для организации бухгалтерского учета.

Выбранные способы ведения бухгалтерского учета применяются с 01 января года следующего за годом утверждения и применяются всеми структурными подразделениями организации (филиалами, представительствами и др. в том числе и выделенными на самостоятельный баланс независимо от их места нахождения.

Вновь созданные организации, организации, возникшие в результате реорганизации, оформляют избранную учетную политику не позднее 90 дней со дня государственной регистрации, при этом учетная политика считается применяемой со дня государственной регистрации юридического лица.

Принятая организацией учетная политика подлежит оформлению организационно-распорядительной документацией {приказы, распоряжения).

При формировании УП предполагается:

1) допущение имущественной обособленности

2) допущение непрерывности деятельности

3) допущение последовательности применения УП

4) допущение временной определенности фактов хозяйственной деятельности

Учетная политика должна обеспечивать:

1) требование полноты

2) требование своевременности

3) требование осмотрительности

4) требование приоритета содержания перед формой

5) требование непротиворечивости

6) требование рациональности

Изменение учетной политики организации может производиться в случаях:

1) изменения в законодательстве РФ и (или) нормативных правовых актов по бухгалтерскому учету

2) разработки новых способов бухгалтерского учета;

3) существенного изменения условий деятельности организации (реорганизации организаций, смены собственников, изменение видов деятельности),

4) изменения в УП должны был. обоснованы и оформлены соответствующими организационно-распорядительными документами.

5) изменение учетной политики производиться с отчетного года, если иное не обуславливается причиной такого изменения.

Изменения УП производятся с начала года. Последствия изменения УП оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

РАСКРЫТИЕ УЧЕТНОЙ ПОЛИТИКИ.

В соответствии с ПБУ 1/08 организации согласно законодательству, учредительным документам, либо по собственной инициативе должны публиковать свою отчетность полностью или частично. В случае публикации неполной бухгалтерской отчетности информация об УП подлежит раскрытию как минимум в части, относящейся к опубликованным материалам.

Организация должна раскрывать в пояснительной записке к годовой бухгалтерской отчетности, избранные при формировании УП способы ведения бухгалтерского учета, существенно влияющие на оценку и принятия решения пользователей бухгалтерской отчетности.

Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых пользователями бухгалтерской отчетности невозможна достоверная оценка имущественного и финансового состояния, организации. Обязательному раскрытию подлежат:

* способы оценки основных средств и нематериальных активов;

· способы начисления амортизации основных средств, нематериальных активов;

* о принятых сроках полезного использования основных средств и нематериальных активов;

♦ способы оценки производственных запасов, товаров, незавершенного производства и готовой продукции;

· виды и способы начисления резервов, расходов будущих периодов и др. способы без знания о применении которых пользователи

бухгалтерской информации не будут иметь возможность достоверно оценить имущественное, финансовое состояние и результатов

деятельности организации.

Изменения в УП, существенно влияющие на оценку и принятие решения пользователей бухгалтерской отчетности подлежат обособленному раскрытию в бухгалтерской отчетности, а именно:

- причины изменения УП;

- оценка последствий изменения УП в денежном выражении;

- информация о том, что включенные в бухгалтерскую отчетность за отчетный год соответствующие данные предшествующих отчетных периодов скорректированы.

Состав и содержание информации, подлежащей раскрытию в составе бухгалтерской отчетности по конкретным вопросам бухгалтерского учета устанавливаются соответствующими ПБУ.

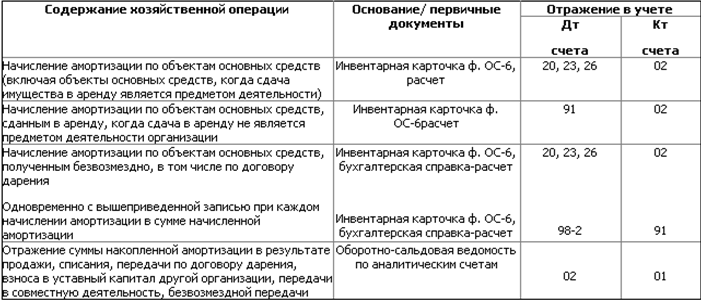

- 4. Способы начисления амортизации основных средств и отражение их в учете

Амортизация – постепенное перенесение стоимости ОС в процессе их эксплуатации на стоимость готовой продукции, работ, услуг.

Амортизационные отчисления – денежное выражение амортизации ОС, включаемой в с/с продукции, работ, услуг. Таким путем организация возмещает затраты по использованию объектов ОС.

Амортизация НЕ начисляется:

¾ объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др).

¾ объектам жилищного фонда (если они не используются для получения дохода)

¾ объектам внешнего благоустройства и другим аналогичным объектам дорожного хозяйства

¾ продуктивному скоту

¾ многолетним насаждениям, не достигшим эксплуатационного возраста

¾ объектам основных средств, используемым для реализации законодательства РФ о мобилизационной подготовке и мобилизации, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления за плату во временное владение и пользование или во временное пользование

Амортизация начисляется независимо от финансовых результатов хозяйственной деятельности организации в отчетном периоде ежемесячно в размере 1/12 годовой суммы амортизационных отчислений от первоначальной стоимости основных средств.

Начисление амортизации по объекту основных средств начинается с 1-го числа месяца, следующего за месяцем принятия данного объекта к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем списания этого объекта с бухгалтерского учета или полного погашения его первоначальной стоимости.

Срок полезного использования объекта определяется организацией при приемке его на учет исходя из:

¾ ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью;

¾ ожидаемого физического износа, исходящего из физической эксплуатации и естественных условий;

¾ нормативно – правовых и других ограничений использования этого объекта.

Срок полезного использования пересматривается в случаях улучшения первоначально принятых показателей функционирования объекта в результате проведения реконструкции и модернизации.

Способы начисления амортизации: в БУ (линейный, уменьшаемого остатка, пропорционально числу лет полезного использования, пропорционально объему произведенной продукции), в НУ (линейный и не линейный):

- при линейном способе - исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

- при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации;

- при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе - число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта;

- при способе списания стоимости пропорционально объему продукции (работ) - исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

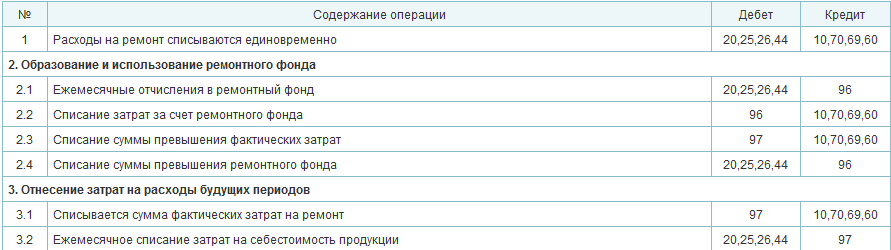

В процессе эксплуатации ОС изнашиваются и подлежат ремонту: текущему, среднему и капитальному (полная разборка агрегата, ремонт базовых деталей, замена всех изношенных деталей). Затраты по производству текущего, среднего и капитального ремонта относятся в себестоимость продукции. В целях равномерного включения расходов на ремонт ОС в издержки производства организация может создавать резерв расходов на ремонт ОС и отражается на счете 96. Д-т 20,23,25,26 К-т 96.

Для целей учета ам-и служит счет 02 «Ам-я ОС». Ам-я начисл-ся по Кт02 с Дт счетов учета затрат на пр-во(20,25,26,44). В теч-е отч. года ам-я за месяц независимо от способа = 1/12 год. суммы.

Расчет ам-и для целей БУ: 1)линейный: год. ∑ амор.отч-ий= перв.(восстанов.)ст-ть*норму ам-и/100%; норма ам-и= 1:СПИ*100%;2)способ уменьш. остатка: год.∑ амор.отч-ий=ост.ст-ть на НГ*норму ам-и. Норма ам-и рассч-ся исходя из СПИ и коэф-та ускорения; 3)способ списания по ∑ чисел лет СПИ: год.∑ амор-отч-й=перв.(восстан.)ст-ть*соотношение (в числ – число лет до конца СПИ, в знамен-∑ чисел лет СПИ); 4)способ списания ст-ти пропор-но Vпр-и:год.∑ амор-отч-й=натуральный пок-ль Vпр-и* соотношение (перв.(восстан.)ст-ти и предполаг.V пр-и за весь СПИ). Расчет ам-и для целей НУ: 1) линейный: ам-я начисл-ся по каждому объекту, ам-я за месяц= перв. (восстан.)ст-ть*норму ам-и. Норма ам-и= 1:СПИ в месяцах*100%; 2) нелинейный: ам-я начисляется отдельно по кажд.аморт.группе. На 1-ое число налогового периода д/кажд.аморт.группы опр-ся суммарный баланс= ∑ ст-ти всех объектов аморт.им-ва, отнесенных к данной аморт.группе. Далее такой баланс опр-ся на 1 число кажд.месяца. Суммар.баланс каждой аморт.группы ежемесячно умен-ся на ∑ начисл.ам-и.∑ ам-и д/группы за месяц= ∑ный баланс* норму ам-и/100%. Нормы ам-и устан-ся НК для кажд.аморт.группы.

- 5. Порядок проведения инвентаризации и переоценки основных средств;

Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств.

Количество инвентаризаций в году, время их проведения, объекты инвентаризации устанавливаются руководителем предприятия в приказе об учётной политике либо отдельным приказом. Помимо этого, действующим законодательством предусмотрены случаи обязательного проведения инвентаризации (пункт 2 статьи 12 федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учёте»):

— ежегодно в четвёртом квартале перед составлением годовой бухгалтерской отчётности,

— при продаже имущества, сдаче в аренду,

— при смене материально-ответственного лица,

— при выявлении фактов хищений, злоупотреблений или порчи имущества,

— после стихийного бедствия, пожара, аварии и т. п.

— при реорганизации или ликвидации предприятия.

Основ. цели инвент-ии:

— проверка прав-ти данных текущего учета и выявление допущенных ошибок;

— отражение неучтенных хоз-х и финанс-х операций;

— контроль сохранности имущ-ва;

— контроль за полнотой и своевремен-ью расчетов по хоз-м договорам и обязат-м,по уплате налогов и сборов;

— проверка условий и порядка хранения товаров;

— выявление залежавшихся, устаревших товаров;

— проверка соблюдения принципа матер-ой ответ-ти;

— проверка состояния учета и орган-ия движения товарных запасов;

— проверка отражения всех хоз-х операций в док-х и БУ и т.д.

Порядок проведения: в орг-ии создается постоянно действующая инвентар-я комиссия, утвержденная руков-м орг-ии (представители админ-ии, работники бух. службы, др. специалисты). Отсутствие хотя бы одного члена комиссии при проведении инвент-ии служит основанием для признания рез-в инвент-ии недействительными. Они получают последние на момент инвент-ии приходные и расходные док-ты или отчеты о движении мат-х ценностей и денежных средств. Председатель их визирует с указанием «до инвентаризации на « » дату», что должно служить бухг-ии основанием для опред-ия остатков имущ-ва к началу инвент-ии по учетным данным. Фактическое наличие имущ-ва при инвент-ии опред-ся путем обязательного подсчета, взвешивания, обмера. Проверка производится при обязательном участии материально ответ-ых лиц. В межинвентаризац. период в орг-иях с большой номенклатурой ценностей могут проводиться выборочные инвент-ии матер-х ценностей в местах их хранения и переработки.

Учет результатов инвентаризации. Излишки имущ-ва приходуются и соотв-ая сумма зачисляется на финанс. рез-ты предпр-я: Дт 90, 41, 20,21… Кт 99 – прибыль. Недостача имущ-ва и его порча в пределах норм естественной убыли относятся на издержки произв-ва и обращения: Дт 20,25… Кт 10,41,20… или Дт 94 Кт10 – учтена недостача; Дт20, 25 Кт94 – списана недостача в пределах норм естественной убыли. Недостача имущ-ва сверх норм естественной убыли относятся на материально ответ-х лиц: Дт 73.2 Кт 94 – списана балансовая ст-ть на виновника; Дт70 Кт73.2 – удержана из з/п виновника недостача; Дт98.4 Кт91.1 – доходы будущих периодов зачисляются в прибыль при погашении задолж-ти виновника. Если виновные в недостачи не установлены или суд отказался во взыскании убытка, то убытки списываются на финанс-ые рез-ты Дт91.2 Кт 94. Некомпенсируемые потери имущ-ва в рез-те стихийных бедствий, пожара и др. ЧС списываются на убытки: Дт99 Кт10,20,43,41…

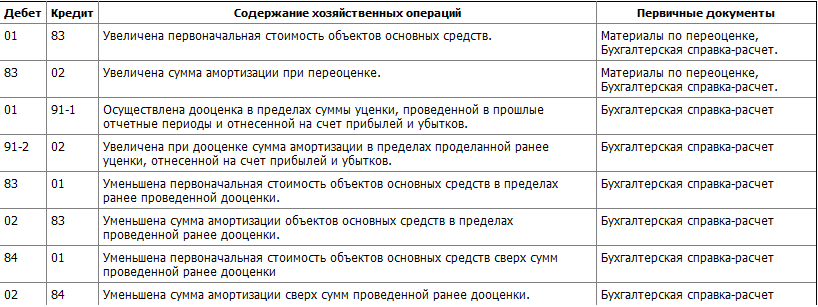

Переоценка - уточнение восстановительной стоимости основных средств с целью приведения к современному уровню рыночных цен.

В соответствии с Положением по бухгалтерскому учету 6/01 "Учет основных средств" каждая организация имеет выбор - производить ежегодную переоценку основных средств или нет.

Зачем это нужно: организация год назад купила станок за 100 000 руб, за год начисленная амортизация – 5 000 рублей, т.о. остаточная стоимость 95 000 рублей должна быть отражена в балансе по строке Основные средства. Но! В истекшем году фирмой-производителем было выпущено в свет новое поколение станков, поэтому купленный год назад станок автоматически устарел и на рынке его можно продать только за 80 000 рублей. При помощи процедуры переоценки станок будет учен на балансе по рыночной стоимости – 80 000 рублей, что позволит соблюсти принципы полноты и достоверности при подготовке финансовой отчетности.

Проведение переоценки основных средств носит добровольный характер. Переоцениваться могут только объекты основных средств, принадлежащие организации на праве собственности. Переоценка осуществляется не чаще 1 раза в год (по состоянию на 1 января отчетного года).

Переоценка производится путем пересчета первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Решение о проведении (непроведении) переоценки закрепляется приказе об учетной политике организации. В приказе нужно отразить:

какие объекты подлежат переоценке: все основные средства или отдельные группы однородных объектов основных средств;

методику отражения переоценки на счетах бухгалтерского учета,

лиц, ответственных за проведение переоценки.

Если организация однажды решила провести переоценку, то в дальнейшем регулярное проведение переоценки становится обязательным.

Результатом переоценки является уценка (восстановительная стоимость меньше остаточной) или дооценка (восстановительная стоимость больше остаточной) стоимости. После переоценки восстановительную стомость принимают за первоначальну стоимость.

Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года, а принимаются при формировании данных бухгалтерского баланса на начало отчетного года. Отражение переоценки на счетах бухгалтерского учета:

Переоцена основных средств. С 2011 г. ее нужно проводить на конец отчетного года. Такой уход от межотчетного периода повлиял на способ отражения результатов переоценки в бухгалтерском учете. Результаты уценки, которые прежде учитывались на счете 84 "Нераспределенная прибыль (непокрытый убыток)", с 2011 г. отражаются на счете 91 в качестве прочих расходов. Аналогичным образом результаты дооценки, которая проводится в пределах ранее учтенной уценки, с 2011 г. отражаются по кредиту счета 91 в качестве прочих доходов (а не счета 84, как ранее). Порядок применения счета 83 "Добавочный капитал" не изменился. На нем учитываются результаты дооценки основных средств, а также суммы уценки, проводимой в пределах ранее учтенной дооценки.

Изменения в порядке бухучета результатов переоценки основных средств с 2011 г. будут оказывать непосредственное влияние на величину финансового результата деятельности организации за отчетный год.

- 6. Организация учета поступления и заготовление материально-производственных запасов;

Для учета материально-производственных запасов предназначены синтетические счета 10 «Материалы», 43 «Готовая продукция», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 19 «НДС по приобретенным ценностям». Все счета активные: по дебету отражаются поступление и оприходование запасов, по кредиту - их выбытие.

Основным счетом, отражающим движение материалов, в организациях служит счет 10 «Материалы». На счете 10 «Материалы» учитываются только материалы, принадлежащие организации на праве собственности, полного хозяйственного ведения, оперативного управления.

Материалы, находящиеся на ответственном хранении, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение», сырье и материалы заказчиков, принятые на переработку, но неоплачиваемые (давальческое сырье), учитываются на забалансовом счете 003 «Материалы, принятые в переработку».

Учет материалов ведется по субсчетам 10-1 «Сырье и материалы», 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции, детали», 10-3 «Топливо», 10-4 «Тара и тарные материалы», 10-5 «Запасные части», 10-6 «Прочие материалы», 10-7 «Материалы, переданные в переработку на сторону», 10-8 «Строительные материалы», 10-9 «Инвентарь и хозяйственные принадлежности» и другим по видам материалов.

Материалы учитываются на счете 10 «Материалы»

- по фактической себестоимости их приобретения (заготовления)( факт затрат на приобретение (без НДС и иных возмещ нал): затраты, уплач в соотв с дог-ром продавцу; уплач за инф-ционные и консультационные услуги; таможенные пошлины; невозмещ налоги; затраты по заготовке и доставке до места их, включ расх по страхованию; затраты по доведению до состояния, в котором они пригодны к использованию в запланированных целях; начисленные до принятия к б/у МПЗ проценты по заемным средствам, если они привлечены для приобретения этих запасы)

- или учетным ценам.

Принятый организацией способ учета материалов закрепляется в ее учетной политике.

Нормативными документами разрешено в аналитическом бухгалтерском учете и местах хранения материалов применять учетные цены.

В качестве учетных цен на материалы могут применяться:

1) договорные цены.

2) фактическая себестоимость материалов по данным предыдущего месяца или отчетного периода (отчетного года).

3) планово-расчетные цены.

4) средняя цена группы.

При использовании учетных цен поступление материалов отражается с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Если организация небольшая и нерегулярно осуществляет приобретение материалов, то более целесообразно применять способ учета материалов по фактической себестоимости их приобретения.

Поступление МПЗ:

¾ Создание МПЗ собственными силами (Д10 К20,23)

¾ В счет вклада в УК (Д10 К75-1)

¾ Безвозмездно (Д10 К98-2, Д98-2 К91-1)

¾ В результате ликвидации ОС (Д10 К91-1)

При отпуске материалов в производство и ином выбытии их оценка производится организацией одним из следующих методов:

1) по себестоимости каждой единицы;

2) по средней себестоимости;

3) по себестоимости первых по времени приобретения материалов (метод ФИФО).

Аналитический бухгалтерский учет движения запасов может вестись как в количественном и суммовом (стоимостном) выражении (оборотный метод), так и только в стоимостном выражении (сальдовый метод):

Учет МПЗ в бухгалтерии:

¾ С использованием оборотных ведомостей;

¾ Сальдовый метод.

1) При использовании оборотных ведомостей в бухгалтерской службе ведутся карточки количественно-суммового учета материалов, которые открываются на каждое наименование (номенклатурный номер) материалов. В карточках бухгалтер отражает движение материалов (приход, расход) на основании первичных учетных документов (приходных, расходных, на внутренние перемещения), сдаваемых в бухгалтерскую службу складами и подразделениями. В этих карточках ежемесячно выводятся обороты за месяц и остатки на начало следующего месяца. Используя данные этих карточек, бухгалтерская служба ежемесячно составляет оборотные ведомости материалов отдельно по каждому складу и подразделению.

Второй вариант исп-ия метода оборотных ведомостей: карточки аналитического учета бухгалтерской службой не ведутся. Все приходные и расходные документы группируются по номенклатурным номерам, по ним подсчитываются итоговые данные за месяц по приходу и отдельно по расходу, которые записываются в оборотную ведомость.

2) При сальдовом методе учета материалов в бухгалтерии организации учет движения материалов ведется в разрезе групп, субсчетов и синтетических счетов материалов бухгалтерской службой только в денежном выражении, исходя из учетных цен. Отдельно учитываются движение (образование и распределение) и остатки транспортно-заготовительных расходов.

На складах ведется количественный сортовой учет материалов в установленных единицах измерения на карточках складского учета, с указанием цены и количества.

Для заготовления МПЗ рекомендуется применять два метода учета для формирования фактической себестоимости:

¾ Фактическая себестоимость формируется только с применением только 10 счета. При первом варианте основная корреспонденция Д10 К-т 60 на покупную стоимости МПЗ. Аналитический учет на 10 счете рекомендуется вести по отдельным наименованиям материалов и местам их нахождения. Методологический центр рекомендует использовать этот метод учета в организации: если номенклатура использования материалов не большая; если в организации небольшое количество поставок материалов о\п.

¾ Когда фактическая себестоимость формируется с применением счет 15 и 16. на счете 15 накапливаются дополнительные затраты, которые включаются в себестоимость. Предприятию предоставляется право самостоятельно организовывать учет материалов. Различаю учетную цену для счета 10 и фактическую себестоимость. А для разницы между фактической и учетной ценой предназначен счет 16. Учетная цена может быть принята любая из перечисленных: цена поставщика, фактическая себестоимость материалов предыдущего периода, фиксированная цена на определенный период времени.

Аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.) в денежном выражении по материально ответственным лицам (складам) в разрезе балансовых счетов (субсчетов) и групп запасов. Аналитический учет поступления материалов в значительной мере зависит от выбора учетной цены. Если в качестве твердых применяют средние покупные цены, то поступившие материалы отражают на каждом аналитическом счете по средним ценам. Наценки сбытовых и снабженческих организаций и транспортно-заготовительные расходы по всем поступившим материалам учитывают на отдельном аналитическом счете «Транспортно-заготовительные расходы и наценки снабженческих и сбытовых организаций».

Если твердой учетной ценой служит плановая себестоимость материалов, поступившие материалы отражают на каждом аналитическом счете по плановой себестоимости, а разницу между фактической и плановой себестоимостью материалов показывают на аналитическом счете «Отклонения фактической себестоимости от плановой».

Отражение операций по приобретению материалов в текущем бухгалтерском учете может осуществляться двумя способами (способ должен быть указан в учетной политике организации):

либо на счете 10 «Материалы» (без использования счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»);

либо на счетах 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей».

При организации учета материально-производственных запасов без использования счетов 15, 16 на счете 10 при поступлении запасов должна быть отражена их фактическая себестоимость. Транспортно-заготовительные расходы в этом случае могут быть включены в фактическую себестоимость либо отражены на отдельном субсчете к счету 10. Оприходование материалов отражают записью по дебету счета 10 и кредиту соответствующих счетов (60, 20, 23, 71 и т.д.).

Фактический расход материалов на производство или для других хозяйственных целей учитывают по кредиту счета 10 «Материалы» в корреспонденции со счетами учета затрат на производство, расходов на продажу и др.

Счет 15 «Заготовление и приобретение материальных ценностей» предназначен для обобщения информации о заготовлении и приобретении материальных ценностей, относящихся к средствам в обороте. В дебет счета 15 относится покупная стоимость материальных ценностей, по которым в организацию поступили расчетные документы поставщиков. Записи производятся в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости то того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом записи по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» делают независимо от того, когда материалы поступили в организацию - до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражают записью по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение материалов» по учетным ценам.

В качестве учетной цены могут быть применены:

стоимость приобретения (сумма, подлежащая уплате поставщику);

фактическая себестоимость предыдущего периода;

планово-расчетная цена организации.

При учете материалов по учетным ценам разницу между стоимостью ценностей по этим ценам и фактической себестоимостью их приобретения (заготовления) отражают на счете 16 «Отклонения в стоимости материальных ценностей».

Счет 16 «Отклонение в стоимости материальных ценностей» предназначен для обобщения информации о разницах в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, а также о данных, характеризующих курсовые разницы1. Этот счет используется организациями, которые учитывают запасы на счете 10 «Материалы» по учетным ценам.

Сумма разницы в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, списывается в дебет или кредит счета 16 «Отклонение в стоимости материальных ценностей» со счета 15 «Заготовление и приобретение материальных ценностей».

Накопленные на счете 16 разницы в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, списываются (сторнируются - при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов пропорционально стоимости по учетным ценам израсходованных в производстве материалов.

Аналитический учет по счету 16 «Отклонение в стоимости материальных ценностей» ведется по группам материальных ценностей с приблизительно одинаковым уровнем этих отклонений.

Продажу материалов на сторону, безвозмездную передачу проводят по кредиту счета 10 «Материалы» и дебету счета 91 «Прочие доходы и расходы» с одновременным отражением по кредиту счета 91 «Прочие доходы и расходы» сумм, причитающихся организации за эти материалы с покупателей в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками»

Документальное оформление и учет поступления МПЗ.

М-2 – Доверенность (1 экз.);

М-2а – Доверенность (массовый характер получения ТМЦ);

М-4 – Приходный ордер (1 экз.);

М-7 – Акт о приемке материалов (2 экз.);

М-8 – Лимитно-заборная карта (2 экз.);

М-11 – Требование-накладная (2 экз.);

М-15 – Накладная на отпуск материалов на сторону (2 экз.);

М-17 – Карточка учета материалов;

М-35 – Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений.

- 7. Понятие, классификация и признание расходов организации в бухгалтерском учете;

В соответствии с ПБУ 10/99 Расходы организации – это «уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)».

Не признается расходами организации выбытие следующих активов:

— в связи с приобретением и созданием внеоборотных активов;

— вклады в уставные (складочные) капиталы других организаций, приобретение акций АО и иных ценных бумаг не с целью перепродажи (продажи);

— по договорам комиссий, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.

— в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

— в виде авансов, задатков в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

— в погашение кредита, займа, полученных организацией.

Расходы организации в б/у подразделяются на:

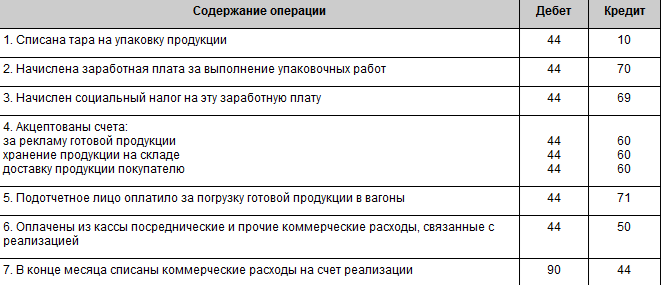

1) расходы по обычным видам деятельности это расходы, связанные с изготовлением и продажей продукции, выполнением работ и оказанием услуг, а также приобретением и продажей товаров. Учитываются они на счетах учета затрат на производство (20, 23, 25 и др.) и расходов на продажу (44);

2) прочие расходы не учитываются на счетах учета затрат на производство. В конечном итоге их отражают на счете 91 «Прочие доходы и расходы».

Расходы по обычным видам деятельности делятся по следующим признакам:

1. по экономической роли в процессе производства.

- основные - расходы непосредственно связанные с техническим изготовлением продукции.

-накладные - образуются в связи с организацией, обслуживанием производства, реализацией продукции и управлением.

2. по способу включения в себестоимости продукции.

- прямые - расходы, которые на основании первичных документов могут быть отнесены на конкретный вид продукции.

- косвенные - сначала собираются на соответствующих собирательно-распределительных счетах , а затем включаются в себестоимость конкретных изделий в соответствии с выбранной базой распределения.

3. по отношению к объему производства.

- переменные - в сумме изменяются в прямой пропорциональной зависимости по отношению к изменению объема производства.

- постоянные - в сумме не изменяются при изменении объема производства.

4. по экономическому содержанию.

- экономические элементы

- статьи калькуляции

ПБУ 10/99 предписывает организациям вести учет обычных расходов по следующим элементам затрат:

* материальные затраты:

Д20 К10 - списаны основные материалы в производство;

Д25 К10 - списаны вспомогательные материалы в производство;

Д26 К10 - списаны канцтовары.

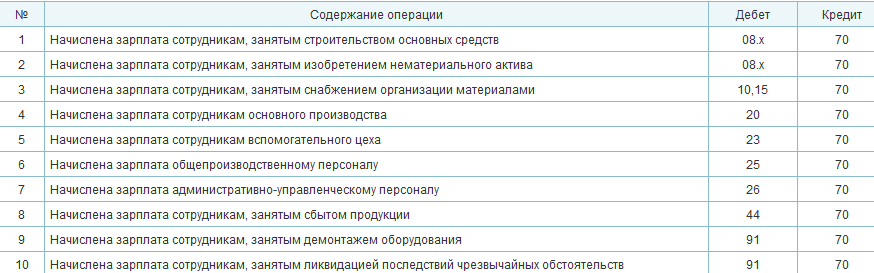

* затраты на оплату труда:

Д20 К70 - начислена заработная плата основным производственным рабочим;

Д25 К70 - начислена заработная плата цеховому персоналу;

Д26 К70 - начислена заработная плата управленческому персоналу.

* отчисления на социальные нужды:

Д20 К69 - начислен ЕСН на заработную плату основным производственным рабочим;

Д25 К69 - начислен ЕСН на заработную плату цеховому персоналу»

Д26 К69 - начислен ЕСН на заработную плату управленческому персоналу.

* амортизация:

Д20 К02 - начислена амортизация;

Д25 К02 - начислена амортизация производственного оборудования;

Д26 К02 - начислена амортизация на вычислительную технику и легковой автотранспорт.

*прочие затраты (почтово-телеграфные, телефонные, командировочные и др.):

Д20 К71- затраты на командировку производственных рабочих.

Д25 К71,76 - расходы на топливо и электроэнергию на технологические цели.

Д26 К71,76 - арендная плата, услуги связи, консультационные услуги и т.д.

Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов.

Прочими расходами являются:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

Д62 К91 - выручка;

Д91 К68 - НДС с продажи;

Д02 К01 - списание накопленной амортизации;

Д91 К01 - списание остаточной стоимости;

Д91 К 99 - прибыль.

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

Д91 К66,67 - начислен процент;

Д66,67 К51 - уплачен процент.

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

Д91 К51- оплачены услуги.

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета, а также резервы, создаваемые всвязи с признанием условных фактов хозяйственной деятельности;

Д91 К14 - начислен резерв под обесценение материальных ценностей.

- штрафы, пени, неустойки за нарушение условий договоров;

Д91 К76 - начислен штраф;

Д76 К51 - оплачен штраф.

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

Д91 К62 - списание дебиторской задолженности, по которой истек срок исковой давности.

- отрицательные курсовые разницы;

Д91 К52 - курсовая разница по расчетному счету;

Д91 К62 - курсовая разница по расчетам с покупателями;

Д91 К60 - курсовая разница по расчетам с поставщиками.

- перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно- просветительского характера и иных аналогичных мероприятий;

- иные прочие расходы.

Д99 К 91 - прочие расходы.

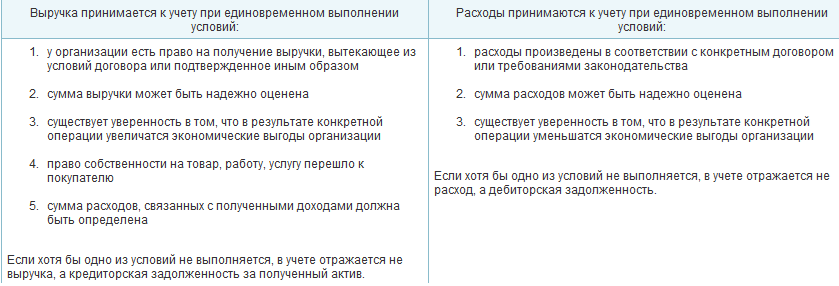

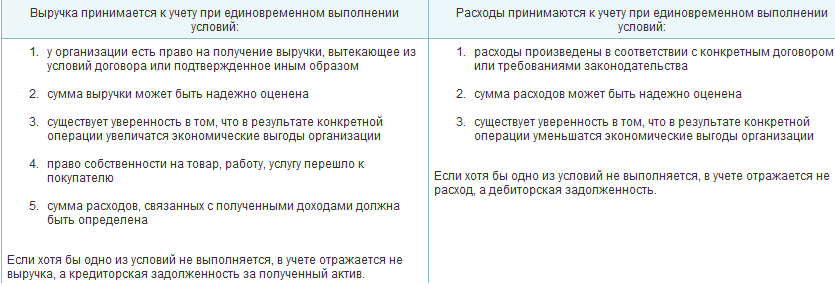

Все расходы организации (по обычным видам деятельности и прочие) признаются в бухгалтерском учете при наличии следующих условий:

* расход производится в соответствии с конкретным договором, - требованиями законодательных и нормативных актов, обычаями делового оборота;

* сумма расходов может быть определена;

* имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (т.е. когда организация передала актив либо отсутствует неопределенность в отношении передачи активов). Если в отношении любых расходов организации не исполнено хотя бы одно из указанных условий, то в учете эти расходы признаются дебиторской задолженностью.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или иные доходы и от формы осуществления расхода (денежной, натуральной и иной). В соответствии с допущением временной определенности фактов хозяйственной деятельности расходы признаются в том отчетном периоде, в котором совершены, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

Если организацией принят порядок признания выручки после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

Расходы признаются в отчете о прибылях и убытках:

* с учетом связи между производственными расходами и поступлениями (соответствие доходов и расходов);

* путем их обоснованного распределения между отчетными периодами, когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

* по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод или поступление активов;

* независимо от того, как они принимаются для целей расчета налогооблагаемой базы;

* когда возникают обязательства, не обусловленные признанием соответствующих активов.

- 8. Классификация производственных издержек и основные принципы их учета;

Затраты – стоимостное выражение используемых в хозяйственной деятельности организации за отчетный период материальных, трудовых, финансовых и иных ресурсов.

Объектами учета затрат на производство являются организация в целом, ее производства, место возникновения затрат, виды продукции (работ, услуг).

Классификация затрат

Включаемые и не включаемые в с/с, основные и накладные, одноэлементные и комплексные, прямые и косвенные, текущие и единовременные, производственные и непроизводственные, нормируемые и ненормируемые,

Затраты учитывают по элементам затрат и для исчисления себестоимости проданной продукции - по статьям калькуляции.

Статьи калькуляции - это установленная организацией совокупность затрат для исчисления себестоимости всей продукции (работ, услуг) или ее отдельных видов.

Затраты на производство группируют по месту их возникновения, видам продукции и видам расходов:

По месту возникновения затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия.

По видам продукции затраты группируют для исчисления их себестоимости.

По видам расходов (ПБУ 10/99) затраты группируют по элементам затрат и статьям калькуляции:

- Затраты предприятия на производство продукции складываются из следующих элементов:

- Материальные затраты (за вычетом стоимости возвратных отходов);

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация ;

- Прочие затраты (почтово-телеграфные, телефонные, командировочные и др).

Типовая группировка затрат по статьям калькуляции:

1. «Сырье и материалы»;

2. «Возвратные доходы»;

3. «Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций»;

4. «Топливо и энергия на технологические цели»;

5. «Заработная плата производственных рабочих»;

6. «Отчисления на социальные нужды»;

7. «Расходы на подготовку и освоение производства»;

8. «Общепроизводственные расходы»;

9. «Общехозяйственные расходы»;

10. «Брак в производстве»;

11. «Прочие производственные расходы»;

12. «Коммерческие расходы».

Итог первых 9 статей образует цеховую себестоимость, итог 11 статей – производственную себестоимость, итог всех 12 статей – полную себестоимость.

По экономической роли в процессе производства все затраты делятся на:

а) Основные – связанные с процессом производства (материалы, з/п, по отнош-ю к технологич-му процессу – сырье, полуфабрикаты) – сч 20, 23

б) Накладные – затраты по управлению и обслуживанию общепроизводственного процесса, сч 25, 26

По способу отнесения на себестоимость все затраты делятся на:

а) Прямые - это те затраты, которые в момент возникновения можно отнести на конкретный вид продукции на основе первичных документов - сч 20, 23

б) Косвенные – это затраты, кот-е в момент их возникновения не могут на прямую быть отнесены на носитель затрат. Они относ ко всем видам прод-ии и распредел-ся в конце мес между отдельн видами пропорционально какой-либо базе Д20 К 25, 26

По отнош-ю к объему произ-ва все затраты делятся на:

а) Переменные (условно-перемен) – перемен затраты в сумме измен-ся прямо-пропорционально изменению объема произ-ва, а в расчете на 1-цу прод-ии представл собой постоян вел-ну (сырье, материалы. з/п). Это затраты, вел-на кот-х завис от обьема произ-ва и взавис от этого они подраздел-ся на – пропорцион-е, - прогрессивн-е, – дегрессивн-е

б) Постоянные (условно-постоян) – Постоян затраты в сумме не меняются в пределах релевантного (существенного) уровня. А в расчете на 1-цу прод-ии при уменьш-ии обьема произ-ва увел-ся и наоборот. Это затраты, вел-на кот-х не завис от обьема произ-ва и реализ-ии.

Под релевантным уровнем понимается такая область изменения вел-ны обьема произ-ва в пределах кот-й поведение затрат остается неизменным.

По значимости для принятия управленческого реш-я затраты бывают:

а) Релевантные, б) Нерелевантные

Метод учета затрат на пр-во и калькулирования себестоимости (с/с) – это совокупность способов регистрации, сводки и обобщения в учетных регистрах данных о затратах на производство продукции и исчисления ее с/с.

Калькулирование – это исчисление себестоимости произведенной продукции, выполненных работ и оказанных услуг. Различают плановую, сметную, нормативную и фактическую калькуляцию. Плановая каль-ия определяет среднюю с/с продукции на плановый период (год, квартал). Сметная каль-ия является разновидностью плановой, составляется на разовое изделие. Нормативная составляется на основе действующих на начало месяца норм расхода сырья. Фактическая каль-ия составляется по данным б/у.

Объект калькулирования – это отдельные изделия, группы изделий, полуфабрикаты, незавершенное производство, работы, услуги, с/с которых определяется.

В процессе калькулирования определяют с/с всей продукции, ее отдельных видов и единиц отдельных видов.

Объекты калькулирования – это отдельные изделия, группы изделий, полуфабрикаты, незавершенное производство, работы и услуги, себестоимость которых определяется.

Методы калькулирования себестоимости:

1) Простой (попроцессный, котловой)

При попроцессном методе затраты учитываются по установленным статьям калькуляции по всему производственному процессу или по отдельным стадиям процесса производства. По окончании отчетного периода совокупные затраты по производственному процессу делят на количество единиц выпущенной продукции и исчисляют себестоимость одной калькуляционной единицы.

Данный метод применяется в организациях с:

- массовый характер производства одного или нескольких видов продукции;

- краткий период технологического процесса;

- незавершенное производство отсутствует или незначительно.

К таким организациям следует отнести организации добывающих отраслей (угледобывающей, нефтедобывающей и др.) и промышленности.

При этом методе нет необходимости использовать 25 и 26 счета, а все затраты по мере их возникновения накапливаются по Д-т 20, 23, 29.

2) Попередельный

Затраты учитываются не только по видам продукции, но и по переделам. Под переделом понимают совокупность технологических операций по выработке промежуточного продукта (полуфабриката) или готовой продукции (на последнем переделе). Различают бесполуфабрикатный и полуфабрикатный варианты попередельного метода учета затрат.

Применяется при сложном технологическом процессе: В черной металлургии переделами являются выплавка чугуна (доменный цех), выплавка стали (сталеплавильный цех), прокат (прокатный цех); в текстильной промышленности - выработка пряжи, изготовление ткани и ее крашение.

3) Позаказный

При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, т.е. изделие, мелкие серии одинаковых изделий или ремонтные, монтажные и экспериментальные работы.

Данный метод используется в индивидуальных и мелкосерийных производствах (строительстве, производстве турбин, самолетов и т.п.), а также применяется во вспомогательных производствах, особенно на ремонтных работах.

4) Нормативный

При нормативном методе учет затрат ведется в пределах установленных норм и по отклонениям от них. Информация об отклонениях имеет большое значение для оперативного воздействия на процесс формирования себестоимости продукции.

При этом методе фактическая себестоимость продукции определяется путем прибавления (вычитания) к нормативной себестоимости доли отклонений от норм по каждой статье.

Нормативный способ калькулирования себестоимости продукции применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции.

5) Директ-костинг (себестоимость по прямым затратам)

В соответствии с этим методом на продукцию списывают не все издержки предприятия, а только их часть – переменные затраты.

Суть метода «директ-костинг» состоит в том, что себестоимость учитывается и планируется только в части переменных затрат, т.е. лишь переменные издержки распределяются по носителям затрат. Оставшуюся часть издержек (постоянные расходы) собирают на отдельном счете, в калькуляцию не включают и периодически списывают на финансовые результаты, т.е. учитывают при расчете прибылей и убытков за отчетный период. По переменным расходам оцениваются также запасы – остатки готовой продукции на складах и незавершенное производство.

Главное преимущество этого метода заключается в разделении постоянных и переменных затрат. Это позволяет решать важнейшие задачи управления затратами:

Основными называются затраты, непосредственно связанные с технологическим процессом производства: сырье и основные материалы, вспомогательные материалы и другие расходы, кроме общепроизводственных и общехозяйственных расходов.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управления им. Они состоят из общепроизводственных и общехозяйственных расходов.

Одноэлементными называются затраты, состоящие их одного элемента,- заработная плата, амортизация.

Комплексными называются затраты, состоящие из нескольких элементов,-например цеховые и общезаводские расходы, в состав которых входит заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные расходы.

Прямые затраты связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на его себестоимость: сырье и основные материалы, потери от брака и некоторые другие.

Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно: общепроизводственные, общехозяйственные, внепроизводственные расходы и некоторые другие. Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства, принятого метода калькулирования себестоимости продукции - например в угольной промышленности, где вырабатывается один вид продукции, все затраты являются прямыми.

К переменным относят расходы, размер которых изменяется пропорционально изменению объем производства продукции сырье и основные материалы, заработная плата производственных рабочих.

Размер условно - постоянных расходов почти не зависит от изменения объема производства продукции; к ним относятся общепроизводственные и общехозяйственные расходы и некоторые другие.

- 9. Учет прямых затрат в составе себестоимости продукции (работ, услуг);

Прямые затраты — затраты, которые на основе первичных учетных документов можно непосредственно отнести к определенному виду продукции и прямо включить в себестоимость этого вида продукции (затраты на сырье, материалы, оплату труда производственного персонала, суммы начисленной амортизации основных средств и т.д.).

Учет затрат основного производства ведется на активном счете 20 «Основное производство». Данный счет является калькуляционным и дает возможность исчислить фактическую себестоимость произведенной продукции. По дебету счета отражаются:

1) прямые расходы, связанные непосредственно с изготовлением продукции, в корреспонденции с кредитом счетов учета производственных запасов, расчетов с работниками по оплате труда, отчислений на социальное страхование и др.;

2) расходы вспомогательных производств с кредита счета 23 «Вспомогательные производства» в порядке распределения по видам готовой продукции;

3) косвенные расходы, связанные с управлением и обслуживанием производства, в корреспонденции со счетами 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»;

4) потери от брака в корреспонденции со счетом 28 «Брак в производстве».

В течение отчетного месяца прямые (одноэлементные) расходы учитываются непосредственно на счете 20 «Основное производство ». Косвенные (комплексные) расходы относятся на счет 20 «Основное производство» и включаются в себестоимость продукции по окончании месяца путем их распределения между объектами калькуляции (отдельными видами продукции).

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции. Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства. Аналитический учет по счету 20 «Основное производство» ведут по видам затрат и видам выпускаемой продукции.

Записи по учету прямых производственных затрат осуществляют по дебету счета 20 «Основное производство» на основании первичных документов.

Записи по учету косвенных затрат осуществляют по дебету счета 20 «Основное производство» на основании специальных расчетов распределения данных затрат.

- 10. Учет косвенных расходов в составе себестоимости продукции (работ, услуг);

Косвенные затраты — затраты, которые, в отличие от прямых затрат, не могут быть непосредственно отнесены на себестоимость одного конкретного вида продукции. Косвенные затраты относятся одновременно ко всем видам продукции и распределяются между ними условно: общепроизводственные и общехозяйственные расходы, часть расходов на продажу и др.

Порядок включения в себестоимость общепроизводственных и общехозяйственных расходов определяется учетной политикой организации.

Счет 25 "Общепроизводственные расходы" предназначен для обобщения информации о расходах по обслуживанию основных и вспомогательных производств организации. В частности, на этом счете могут быть отражены следующие расходы: по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве; расходы по страхованию указанного имущества; расходы на отопление, освещение и содержание помещений; арендная плата за помещения, машины, оборудование и др., используемые в производстве; оплата труда работников, занятых обслуживанием производства; другие аналогичные по назначению расходы.

Общепроизводственные расходы отражаются на счете 25 "Общепроизводственные расходы" с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы, учтенные на счете 25 "Общепроизводственные расходы", списываются в дебет счетов 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства".

Счет 26 "Общехозяйственные расходы" предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом. В частности, на этом счете могут быть отражены следующие расходы: административно-управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются на счете 26 "Общехозяйственные расходы" с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

Расходы, учтенные на счете 26 "Общехозяйственные расходы", списываются, в частности, в дебет счетов 20 "Основное производство", 23 "Вспомогательные производства" (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), 29 "Обслуживающие производства и хозяйства" (если обслуживающие производства и хозяйства выполняли работы и услуги на сторону).

Указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 "Продажи".

Организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 "Общехозяйственные расходы" для обобщения информации о расходах на ведение этой деятельности. Данные организации списывают суммы, накопленные на счете 26 "Общехозяйственные расходы", в дебет счета 90 "Продажи".

Распределение косвенных расходов осуществляется по видам продукции основного производства. В настоящее время используются следующие способы распределения косвенных расходов:

· пропорционально прямой заработной плате основного производственного персонала;

· пропорционально прямым материальным затратам;

• пропорционально сумме прямых затрат;

• пропорционально выручке от реализации продукции.

Выбранный метод распределения косвенных расходов между отдельными видами продукции должен быть отражен в учетной политике организации.

Для целей распределения общепроизводственных расходов база распределения вычисляется в разрезе каждого подразделения. Общепроизводственные расходы подразделения распределяются по видам номенклатуры пропорционально базе распределения.

Для целей распределения общехозяйственных расходов база распределения вычисляется в целом по счету 20. Общехозяйственные расходы распределяются по видам номенклатуры и подразделениям основного производства пропорционально базе распределения.

Такое отличие в распределении при списании общепроизводственных и общехозяйственных расходов связано с трактовкой аналитического учета в разрезе подразделений по счетам 25 и 26:

Аналитический учет общепроизводственных расходов по счету 25 в разрезе подразделений ведется по структурным подразделениям, задействованным в основном производстве, что соответствует по назначению аналитическому учету в разрезе подразделений по счету 20; Аналитический учет общехозяйственных расходов по счету 26 в разрезе подразделений ведется по структурным подразделениям, соответствующих месту возникновения затрат и, в общем случае, не связанным с основным производством.

Счета учета косвенных расходов сальдо на конец отчетного периода не имеют, поскольку данные расходы в полном объеме включаются в состав полной производственной себестоимости готовой продукции.

- 11. Учет товаров оптовой и розничной торговле;

Товары – часть МПЗ, которые приобретены или получены от других юридических и физических лиц и предназначены для продажи.

Оптовая торговля – торговля товарами с последующей их перепродажей или профессиональным использованием.

Розничная торговля – торговля товарами и оказание услуг покупателям для личного, семейного, домашнего использования, не связанного с предпринимательской деятельностью.

Товары могут учитываться: по покупным ценам или по продажным. Под оценкой товаров понимается выбор учетной цены предприятия – по которой приходуют и списывают товары. Выбор учетной цены фиксируется в учетной политике.

В том случае, если торговыми организациями товары учитываются по покупным ценам, их учетная стоимость формируется по правилам, установленным п.6 ПБУ 5/01 Учет МПЗ: В учетную стоимость товаров включаются все расходы, связанные с их приобретением, за исключением сумм налога на добавленную стоимость. Методы оценки товаров: по средней (средневзвешенной) себестоимости, по себестоимости первых по времени закупок (метод ФИФО).

Метод средней (средневзвешенной) себестоимости.

Оценка товаров при их продаже и списании по средней (средневзвешенной) себестоимости основана на определении средней себестоимости единицы каждого вида товаров, имевших движение в отчетном месяце

Метод ФИФО.

Этот метод представляет собой оценку товаров по себестоимости первых (с учетом стоимости остатков) в течение отчетного месяца закупок товаров.

Указанный метод предусматривает учет заготовок товаров в течение отчетного месяца по фактической себестоимости. При продаже товаров, а также выбытии товаров на другие цели их списание производится по себестоимости первых в отчетном месяце закупок, с учетом стоимости товаров, числящихся в учете на начало месяца.

Для этого сначала определяется себестоимость не использованных на конец отчетного месяца товаров исходя из затрат на последние закупки товаров.

Стоимость проданных товаров определяется путем вычитания из стоимости остатков товаров на начало отчеттного месяца с учетом стоимости поступивших за отчетный месяц товаров, стоимости приходящейся на остаток товаров, на конец месяца.

Распределение стоимости проданных товаров по счетам учета реализации и другим счетам их использования производится исходя из средней стоимости единицы каждого вида товара и количества товаров, проданных или выбывших на другие нужды.

Покупная цена – сумма расходов, связанных с приобретением товара, то есть его фактическая себестоимость.

Продажная цена товаров состоит из покупной стоимости и торговой наценки.

Торговая наценка включает в себя запланированный доход фирмы и НДС (если он платится). Торговую наценку и розничную цену товара отражают в специальном документе – реестре розничных цен. При продаже товаров наценку списывают.

Иногда товар необходимо переоценить (уценить или дооценить). Переоценив товары, составляют инвентаризационную опись, акт. В ней указывают:

- дату изменения цены;

- наименование переоцениваемого товара;

- количество переоцениваемого товара;

- прежнюю цену на товар;

- новую цену на товар;

- сумму переоценки (разность между стоимостью товаров в старых и новых ценах).

Если товар получен бесплатно то стоимость определяется по рыночной цене.

Счет 41 "Товары" предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.

Товары, принятые на ответственное хранение, учитываются на забалансовом счете {002 Товарно-материальные ценности, принятые на ответственное хранение}. Товары, принятые на комиссию, учитываются на забалансовом счете 004 "Товары, принятые на комиссию".

К счету 41 "Товары" могут быть открыты субсчета:

41.1 "Товары на складах" - учитывается наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, овощехранилищах, холодильниках и т.п.

41.2 "Товары в розничной торговле" - учитывается наличие и движение товаров, находящихся в организациях, занятых розничной торговлей (в магазинах, палатках, ларьках, киосках и т.п.) и в буфетах организаций, занятых общественным питанием. На этом же субсчете учитывается наличие и движение стеклянной посуды (бутылок, банок и др.) в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания.

41.3 "Тара под товаром и порожняя" - учитываются наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания).

41.4 "Покупные изделия" - организации, осуществляющие промышленную и иную производственную деятельность, пользующиеся счетом 41 "Товары", учитывают наличие и движение товаров (применительно к порядку, предусмотренному для учета производственных запасов).

и др.

Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 "Товары" в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками" по стоимости их приобретения. При учете организацией, занятой розничной торговлей, товаров по продажным ценам одновременно с этой записью делается запись по дебету счета 41 "Товары" и кредиту счета 42 "Торговая наценка" на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки). Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 "Расчеты с поставщиками и подрядчиками" в дебет счета 44 "Расходы на продажу".

Поступление товаров и тары может быть отражено с использованием счета 15 "Заготовление и приобретение материальных ценностей" или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами.

При признании в бухгалтерском учете выручки от продажи товаров их стоимость списывается со счета 41 "Товары" в дебет счета 90 "Продажи".

Если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти товары учитываются на счете 45 "Товары отгруженные". При фактическом их отпуске (отгрузке) производится запись по кредиту счета 41 "Товары" в корреспонденции со счетом 45 "Товары отгруженные".

Товары, переданные для переработки другим организациям, не списываются со счета 41 "Товары", а учитываются обособленно.

Аналитический учет по счету 41 "Товары" ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

- 12. Порядок оценки и отражение в учете выпуска готовой продукции (оказанных услуг, выполненных работ);

Готовая продукция (ГП) – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

При оприходовании готовой продукции одновременно списываются затраты соответствующего подразделения. Основанием для списания являются: Приемо-сдаточные накладные, Ведомости выпуска, Акты приемки готовой продукции.

На предприятиях различных отраслей применяются типовые специализированные бланки этих документов. На складах учет готовой продукции ведут в карточках складского учета (форма № М-17), аналогично учету материалов.

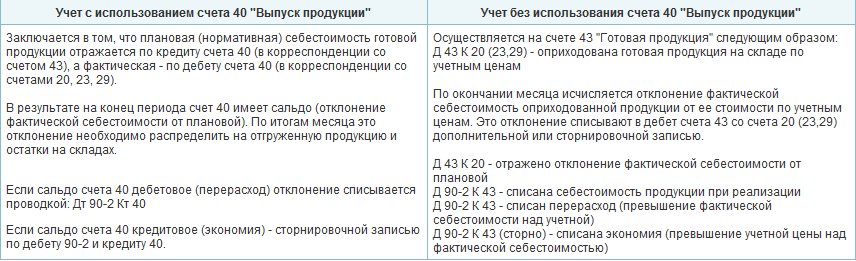

Согласно Инструкции по применению плана счетов учет готовой продукции осуществляется на счетах 40 "Выпуск продукции (работ, услуг)" и 43 "Готовая продукция" одним из способов:

- по фактической производственной себестоимости

- по учетным ценам (нормативная и плановая себестоимость):

- с использованием счета 40 "Выпуск продукции",

- без использования счета 40 "Выпуск продукции",

Выбранный способ учета готовой продукции закрепляется в учетной политике.

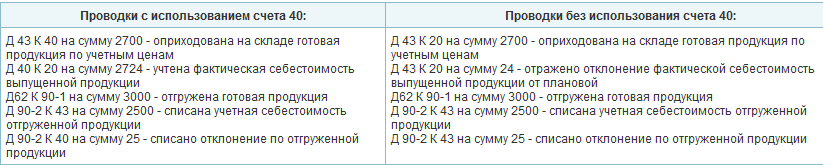

При учете по фактической производственной себестоимости все затраты, фактически полученные по итогам месяца списываются проводкой:

Д 43 К 20 (23,29) - оприходована готовая продукция на складе по фактической себестоимости

Если готовая продукция направляется на использование в самой организации, то ее можно не приходовать на счете 43, а сразу списывать на счет 10 и другие аналогичные счета.

При признании выручки от продажи готовой продукции ее стоимость списывается со счета 43 в дебет счета 90. При этом, если выручка до определенного момента не может быть признана, продукция учитывается на счете 45 "Товары отгруженные".

При учете по учетным ценам используют нормативную и плановую себестоимость.

Нормативная себестоимость устанавливается на основании норм и нормативов, установленных в организации.

Плановая себестоимость - величина, устанавливаемая на основе рыночных цен, продажных цен, данных предыдущего периода или иных показателей на усмотрение организации.

При учете по учетным ценам возникают отклонения плановой (нормативной) себестоимости от фактической, которые должны быть списаны по итогам месяца.

Расчет отклонений:

Сумма отклонений по отгруженной продукции = Учетная цена готовой продукции * Процент отклонений

Процент отклонений = (Отклонение по остаткам продукции на начало месяца + Отклонение по выпущенной за месяц продукции) / (Учетная стоимость остатков на начало месяца + Учетная стоимость выпущенной продукции) * 100

- 13. Учет денежных средств и денежных документов;

Учет денежных средств и денежных документов ведется на счетах: 50,51,52,55,57,58,59.

Эти счета предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в банках на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов.

Денежные средства в иностранных валютах и операции с ними учитываются на счетах этого раздела в рублях в суммах, определяемых путем пересчета иностранной валюты в установленном порядке. Одновременно эти средства и операции отражаются в валюте расчетов и платежей.

КАССОВЫЕ ОПЕРАЦИИ

Кассовые операции - операции по приему, хранению и расходу наличных денег и денежных документов. Порядок осуществления кассовых операций регламентируется нормативными актами ЦБ РФ.

Работу с кассой осуществляет кассир (в небольших организациях - бухгалтер-кассир), на которого посредством подписания договора о полной материальной ответственности возлагается ответственность за сохранение денег и денежных документов.

Наличные деньги и денежные документы хранятся в кассе - специально оборудованном помещении организации или сейфе.

Наличные деньги поступают в кассу организации:

- с банковских счетов организации

- от покупателей (выручка от продаж)

- от продажи имущества

- от подотчетных лиц (возврат неиспользованных сумм)

- в оплату за денежные документы

- от сотрудников организации (возврат займов, возмещение ущерба)

- от учредителей (внесение уставного капитала) и т.д.

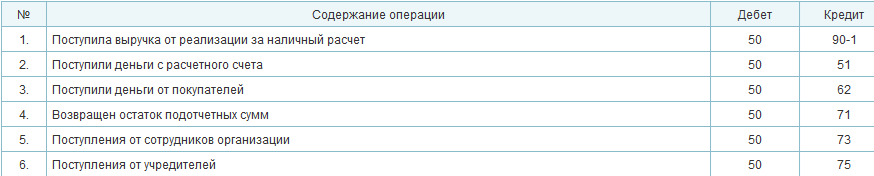

Операции по поступлению денежных средств в кассу оформляются унифицированным первичным документом - Приходным кассовым ордером (форма КО-1). Бухгалтер выписывает (оформляет на компьютере) 1 экземпляр приходного кассового ордера. Отрывную часть (квитанцию) необходимо заверить печатью и выдать лицу, внесшему деньги в кассу.

Деньги, которые поступают в кассу как выручка за товары, работы, услуги нужно оформлять с применением кассового аппарата, т.е. помимо квитанции к приходному ордеру покупателю должен быть выдан кассовый чек. Если в течение дня таких операций совершается несколько (например, работа магазина), то покупатель получает только чек, а в конце дня на сумму общей выручки оформляется один приходный ордер.

Выписанный приходный ордер регистрируется в Журнале регистрации приходных и расходных кассовых документов (форма КО-3), и подшивается к отчету кассира (отрывной лист Кассовой книги).

Корреспонденция счетов по приходу денежных средств.

Согласно Порядку ведения кассовых операций в РФ обеспечение сохранности наличных денежных средств возложено на руководителя организации.

Все документы, связанные с приходом и расходом денежных средств хранятся в архиве организации 5 лет.

Операции по выдаче денежных средств из кассы оформляются унифицированным первичным документом - Расходным кассовым ордером (форма КО-2). Расходный кассовый ордер может быть составлен на одну операцию или на группу однотипных операций (например: на выплату зарплаты оформляется Платежная ведомость и на общую сумму по ведомости выписывается один расходный кассовый ордер).

Выписанный расходный ордер регистрируется в Журнале регистрации приходных и расходных кассовых документов (форма КО-3), и подшивается к отчету кассира (отрывной лист Кассовой книги).

Выдача наличных денег из кассы происходит в следующих случаях:

- выплата заработной платы и приравненных к ней платежей (премии, отпускные, пособия)

- выдача денег под отчет сотрудникам организации

- сдача наличных денег в банк

- выплаты поставщикам

- выплаты учредителям

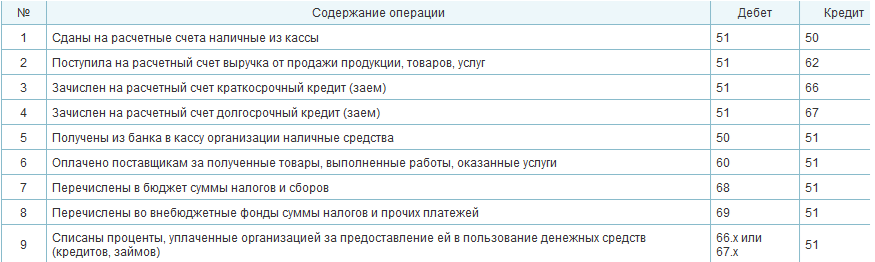

Корреспонденция счетов по выдаче денежных средств из кассы.

Регистрация приходных и расходных кассовых ордеров ведется в Журнале регистрации приходных и расходных кассовых документов (форма КО-3), предназначенном для контроля за целевым использованием средств.

В случае, если в организации имеется несколько касс, старший кассир (гл.бухгалтер) должен вести Книгу учета принятых и выданных кассиром денежных средств (форма КО-5), в которой фиксируются суммы принятые (выданные) другим кассирам.

Движение наличных денег учитывается в Кассовой книге (форма КО-4). Организация обязана вести одну кассовую книгу, прошнурованную, с пронумерованными листами, опечатанную и заверенную подписями руководителя и главного бухгалтера.

Кассовую книгу ведет кассир. Каждый лист кассовой книги состоит из 2х одинаковых частей, одна из которых заполняется как первый экземпляр, а другая - через копировальную бумагу - как второй. Второй экземпляр отрезается и служит отчетом кассира, к которому в конце дня подшиваются приходные и расходные кассовые ордера вместе с подтверждающими документами. Отчет кассира подлежит проверке главным бухгалтером

В случае, если кассовая книга ведется автоматизировано (на компьютере) она распечатывается по итогам месяца, а в конце года брошюруется, опечатывается и заверяется необходимыми подписями.

СЧЕТА В БАНКЕ

Для осуществления расчетов организации открывают в банках счета. В зависимости от назначения выделяют:

- Расчетный счет

- Валютный счет

- Специальные счета

Расчетный счет. Согласно гражданскому законодательству банковский счет (как минимум один) обязана иметь каждая организация, являющаяся юридическим лицом. Расчетный счет должен быть открыт после государственной регистрации юридического лица.

При открытии валютного счета банк открывает текущий валютный счет (предназначенный для учета валюты, находящейся в распоряжении организации) и транзитный валютный счет, который служит для зачисления поступающей на ваш счет валюты.